趣店高管解读财报:96%的交易都是在趣店App上完成的

2018-08-24 爱比价妈妈-能让你省钱的网站

新浪科技讯 北京时间8月24日晚间消息,趣店今天发布截至2018年6月30日的第二季度未审计财报。财报显示,趣店第二季度总营收达到人民币22.437亿元(3.391亿美元),同比增长124.7%;按照非美国通用会计准则(Non-GAAP),趣店第二季度调整后净利润为7.376亿元人民币(1.115亿美元),同比增长42.0%。

财报发布后,趣店CEO罗敏,CFO杨家康出席了电话会议,对财报进行了解读,并回答了分析师提问。

以下是分析师问答环节主要内容:

瑞士信贷分析师Alice Li:有两个与蚂蚁金服合作的问题,第一个关于用户参与,公司提到说与蚂蚁金服的用户参与协议不再续签,请问上半年来自于趣店App的贷款占比有多少?上半年新增贷款用户数量有多少?用户获取成本如何?第二个问题关于贷款资格评估,据报道,公司与芝麻信用的合作也停止了,可否证实一下?停止与芝麻信用的合作会否影响公司的信用管理能力?

杨家康:谢谢,非常有深度的问题,关于与蚂蚁金服的合作,如我们此前所披露和讨论的,自去年9月起,公司就开始主动地将用户转移到我们自己的平台。今年上半年96%的交易都是通过趣店自己的App独立完成的,这在过去8个多月的时间里都得到了证明,所以我们有信心说不需要通过某种特定途径来获取用户,因此我们说这个合作上的改变对公司的运营没有实质的影响。

第二个问题,公司30%的新增借贷者来自于与蚂蚁金服的合作,这一数字未来当然会有变化,我们有信心其中会有一半的用户会接下来使用我们的App进行借贷。从公司的用户结构来看,有很大的潜力将既有用户转化为贷款者,因为公司6700万用户中,只有5百万贷款用户,平均每位贷款人的借贷金额只有1400元人民币。我们在贷款用户数量上有很大的增长空间,另外,贷款人总信用额度只使用了60%。

关于营销费用,我们目前没有大规模市场营销的计划,可能这部分费用会在2020年开始增加。

公司目前与芝麻信用的合作没有变化,但我们不知道未来会不会发生变化。我可以保证的是,趣店是一家大数据公司,在评估贷款用户还款能力的时候,芝麻信用只是我们会考虑的一千个因素中的一个。趣店开发了自己的数据技术来评估信贷质量,实践证明是成功的。从上半年的贷款拨备率来看,上半年与芝麻信用的合作一直在持续,一季度的拨备率是3.2%,而在二季度我们引入公司自己研发的风险控制评估因素之后,拨备率降到1.6%,这表明趣店的数据分析能力非常强。

中金分析师Victor Wang:趣店汽车新零售业务大白汽车二到三年内的发展目标和策略是什么?公司此前为今年设定的销售目标是10万辆,而这一目标现在下调为2万5千到3万辆。公司未来二到三年的销售目标是多少?公司预计销售增长会否加速还是保持稳定?第二个问题关于监管政策,一方面公司不是P2P平台,这是很大的竞争优势,但另一方面现金流领域面临相当大的竞争,不光是来自于商业银行的竞争,阿里和腾讯也会构成非常大的压力,中短期来看,公司的竞争优势是什么?发展瓶颈是什么?

杨家康:我们在大白汽车业务上的策略就是一切为了盈利,未来二到三年市场还会非常大,追求盈利必然意味着风险,我们会去挑战可以承受的风险。我们设定的每1万的汽车销售,新增贷款M1+逾期数量只有20辆左右,由此看来我们是非常保守的。公司的策略基于我们只做直接融资租赁,不做售后回租的经营模式,未来这种经营模式不会变。市场需求不是问题,我们调低销售目标的原因是,80%到90%到店的客户都想做售后回租,我们不愿意承担这种风险。公司希望未来二到三年的运营是可持续和可盈利的。

至于监管环境,感谢你的观察,我们确实不是一家P2P融资公司,所以没有那些P2P公司面临的问题。公司的贷款运营完全符合去年12月1日发布的现金贷监管规定,符合中国人民银行和中国银行保险监督管理委员会所有规定,包括与获得许可的金融机构合作和资金提供方自行评估借贷风险等。公司二季度的增长跟监管变松或者变紧无关,与公司的风险管理有关。

你提到的来自于银行和互联网金融公司的竞争,我认为趣店在积累巨量交易方面具有竞争优势,比趣店积累更多交易数据的公司不多,目前公司已经积累了亿级的贷款和偿还交易纪录。这个对我们理解贷款用户非常有帮助,也是为什么趣店的贷款逾期率在行业处于领先水平。趣店也是这个行业中运营成本最低的公司之一,这其实很难实现,因为我们的每用户借贷金额只有1400元人民币,并且年利率不得超过36%。唯一可能实现的原因就是大数据,技术和很少的员工,如果不算大白,公司的员工数不到1000人。这就是我们的竞争优势。(天恒)

持续更新中......

网友评论

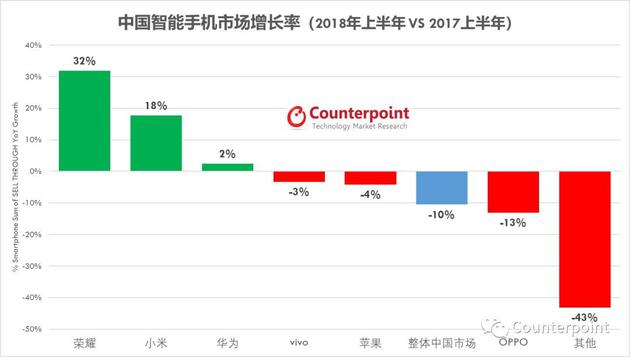

Counterpoint:上半年中国手机市场跌10% 单价增20%

新浪科技讯8月24日晚间消息,市场研究机构Counterpoint近日发布研究报告称,2018年上半年中国智能手机销量同比下滑10%,其中,...

趣店营收同比增长124.7% 股价相比开盘价已跌15.86%

新浪科技讯北京时间8月24日晚间消息,趣店(NYSE:QD)美股开盘之后股价一路下跌。其中,开盘价为7.25美元,相比昨日收盘价6.86美元...

淘宝天猫优惠券、奇趣发现、9块9、天天折扣尽在